Tributação da Internet das Coisas

Por Antonio Emanuel Piccoli da Silva em 16/05/2023 | Direito Tributário | Comentários: 0

Tags: Avanços Tecnologócios, Direito Tributário, tecnologia no direito, Direito Digital, Transformação Digital.

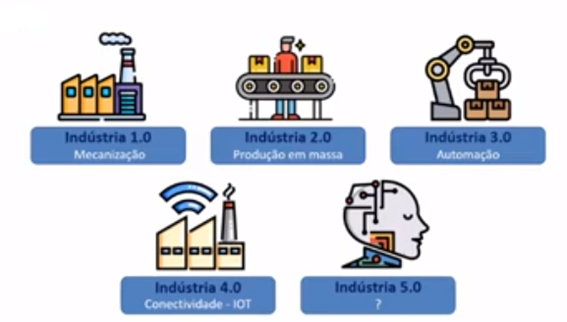

Desde a antiguidade houve um progresso, desde a mecanização, que chamamos de Indústria 1.0, onde houve a mecanização das indústrias; após foi a época da produção em massa (indústria 2.0); depois veio a automação (indústria 3.0); vivenciamos a conectividade (IOT) (Indústria 4.0) e termos ainda a indústria 5.0, que será a Inteligência artificial, isso devido aos avanços tecnológicos.

E como a tributação irá acontecer aos avanços tecnológicos? Já parou para pensar nisso?

Já ouvimos falar sobre a tributação de softwares, recentemente julgado pelo Supremo Tribunal Federal.

Sabemos que vivenciamos em uma guerra fiscal entre Estados e Municípios, onde os Estados querem a cobrança do ICMS, enquanto os Municípios querem o ISS.

Já parou para pensar como serão tributados os bens e serviços da internet das coisas.

O termo IOT (Internet of Things), significa Internet das Coisas, que corresponde a uma revolução tecnológica que tem como objetivo conectar itens usados no dia a dia, como eletrodomésticos, veículos, dentre outros à rede mundial de computadores.

Você sabe como fica a tributação destes produtos ou serviços?

Vamos lá.

O primeiro ponto a levantar é quanto a guerra fiscal entre ICMS ou ISS?

Há que se esclarecer a priori, que a legislação sempre perderá para o avanço tecnológico, pois as inovações tecnológicas correm à velocidade extrema, enquanto, em nosso país, as legislações chegam quando o que precisa regulamentar já está muito a frente.

Importante destacar que há uma Resolução da Anatel (Resolução nº 735, de 3 de novembro de 2020) e uma Lei (Lei nº 12.715/2020), que tentam regulamentar a matéria.

A expressão é tentar, pois sequer testam a veracidade e realidade que vivenciamos sobre os avanços da tecnologia.

De forma bem prática, para saber quanto a incidência do ICMS ou ISS, é preciso verificar a atividade fim da telecomunicação. O que fizer parte da atividade-fim será tributado pelo ICMS. Os serviços inerentes, como serviço de cadastro e serviço de atualização, não correspondem como atividade de telecomunicação, qualificam-se como SVA (Serviço de Valor Adicionado) e estariam fora da cobrança do ICMS, sendo classificados como prestação de serviços indiretos.

Contudo, os serviços agregados, como os que possuem inteligência artificial, pode gerar conflito entre ICMS e ISS, haja vista sua natureza jurídica, que dá margem tanto ao serviço como a circulação de mercadoria.

Há que se destacar que uma simples legislação ou resolução não é suficiente para criar um rol taxativo, devendo cada caso ser analisado de forma isolada para verificar se incidirá o ICMS ou ISS.

Outros tributos que incidirão serão o PIS e COFINS, haja vista que sendo IOT, seriam serviços de telecomunicações e, portanto, as receitas estariam sujeitas a incidência de PIS e COFINS, bem como IRPJ e CSLL, podendo ser simplificados em caso da empresa pertencer ao Regime Simples ou ao Regime Inova Simples.

Há que se destacar, ainda, que por força do artigo 38 e seguintes da Lei nº 12.715/2020 não há incidência da Taxa de Fiscalização de Instalação (TFI), Taxa de Fiscalização de Funcionamento (TFF), Contribuição para o Fomento de Radiodifusão Pública (CFRP) e Contribuição para o desenvolvimento da Indústria Cinematográfica (Condecine), haja vista que a incidência e cobrança dessas taxas e contribuições inviabilizariam a atuação.

Se precisar de alguma orientação ou sanar dúvidas, entre em contato conosco.

Fique por dentro e até a próxima!

As opiniões expostas neste artigo não refletem necessariamente a opinião do Ibijus

Sobre o autor

Antonio Emanuel Piccoli da Silva

Advogado especializado na área tributária, com atuação na Recuperação de Crédito Tributário, bem como experiências nas áreas cível, empresarial, bancário e trabalhista, na cidade de Presidente Prudente. Mestrado em Direito Negocial pela Universidade Estadual de Londrina (UEL). Pós-graduando em Direito Tributário pela Universidade Estadual de Londrina (UEL). Pós-graduado em Direito Civil e Processo Civil pela Universidade Estadual de Londrina (UEL). Graduado em Direito (Bacharel em Direito) pelas Faculdades Integradas "Antonio Eufrásio de Toledo" de Presidente Prudente. Graduado em Ciências Contábeis pelas Faculdades Integradas "Antonio Eufrásio de Toledo" de Presidente Prudente.

Cursos relacionados

Expert em recuperação tributária 3.0

Método prático para advogar com recuperação judicial e administrativa de tributos

Mais artigos de Antonio Emanuel Piccoli da Silva

- Restrição de Créditos pela Receita Federal

- Explicando a Reforma Tributária de forma simples

- ICMS incidirá uma única vez sobre combustíveis!

- Fumar é bom para o bolso das empresas!

- Procuradoria Geral da Fazenda Nacional edita Parecer confirmando pela impossibilidade de exclusão do ICMS da apuração de créditos de PIS e COFINS

- Você sabia que é possível contestar o Fator Acidentário Previdenciário (FAP)?

- Mais uma forma de Recuperar dinheiro na Conta de Energia Elétrica!

- Exclusão do ICMS da base de cálculo do PIS e COFINS: Recuperação Administrativa

- Recuperação de Crédito Tributário Administrativo: você sabe o que é?

- Modulação dos Efeitos na tese da contribuição previdenciária sobre o terço de férias

- Ver todos...